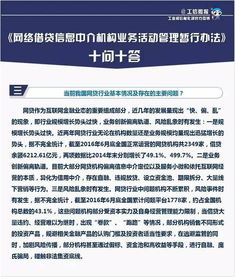

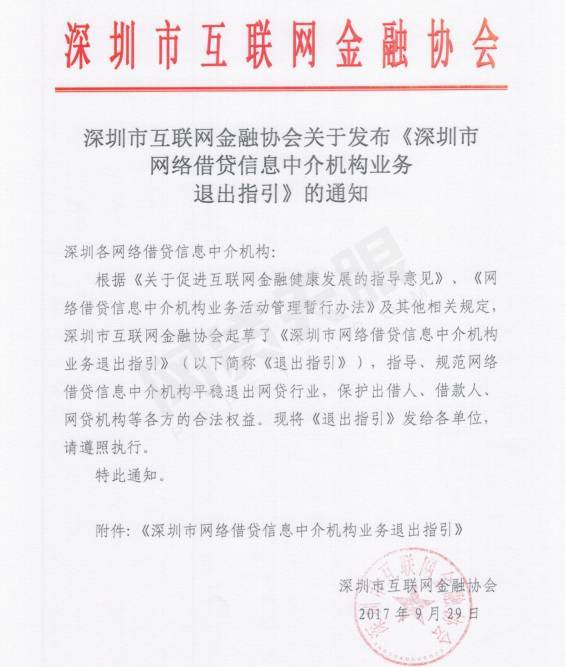

一份旨在規范網絡借貸信息中介機構(以下簡稱“網貸機構”)有序退出市場的重磅監管文件正式出臺——《網絡借貸信息中介機構業務退出指引》(以下簡稱《指引》)。這份文件的發布,標志著我國網貸行業在經歷了快速發展和深度整頓后,正步入一個以風險出清、市場凈化、長效規范為核心的新階段。它不僅為存量網貸機構的平穩、有序退出提供了清晰的操作路徑和法律依據,同時也對行業內廣泛存在的“代辦貸款申報手續”等相關業務提出了明確的規范要求,對整個金融科技生態的健康發展具有深遠意義。

《指引》的核心目標在于“促退”與“防亂”并舉。文件系統性地規定了網貸機構在決定終止網絡借貸信息中介服務、退出市場時,必須遵循的基本原則、退出流程、清償方案制定、信息披露、糾紛化解以及法律責任等關鍵環節。其重點內容包括:

- 退出程序規范化:要求網貸機構必須制定詳細的退出方案,并報備地方金融監管部門。方案需明確退出時間表、存量業務處置、出借人資金清償、借款人債務關系處理等具體計劃,確保退出過程公開、透明、有序。

- 出借人權益優先保障:將保護出借人(投資者)合法權益置于首要位置。《指引》強調,退出機構必須依法合規制定債務清償方案,公平對待所有出借人,并積極利用多種方式(如債權催收、資產轉讓、股東援助等)最大化回收資金,用于兌付。

- 嚴禁“甩鍋”和惡意逃廢債:明確網貸機構及其股東、實際控制人應承擔主體責任,不得假借退出之名行“跑路”之實,或惡意損害出借人、借款人利益。對于試圖通過注銷公司、轉移資產等方式逃避責任的,將依法予以嚴厲打擊。

- 強化信息披露與溝通:要求退出機構在退出期間,持續、真實、準確、完整地向出借人、借款人及監管部門披露退出進展、資金兌付情況、資產處置狀態等信息,建立有效的溝通協商機制。

值得關注的是,《指引》對網貸產業鏈中的“代辦貸款申報手續”業務也產生了直接且重要的影響。這類業務通常指第三方服務機構或個人,為借款人提供從資料準備、平臺選擇到貸款申請提交等一系列輔助服務。在行業無序擴張時期,此類服務存在過度包裝、誘導借貸、泄露個人信息甚至參與套路貸等亂象。

隨著《指引》的落實:

- 業務空間轉型:在網貸機構大規模、常態化退出的背景下,單純依附于新增網貸業務的代辦服務市場將急劇萎縮。相關服務機構必須尋求轉型,或將服務對象轉向持牌金融機構(如銀行、消費金融公司)的合規貸款產品,并嚴格遵循其風控與合規要求。

- 操作要求趨嚴:《指引》強調對借款人債務關系的妥善處理。代辦機構在協助借款人處理與退出平臺相關的債務重組、征信異議申訴等手續時,必須依法依規操作,不得協助借款人偽造材料或進行虛假陳述,避免引發新的法律風險。

- 合規成本提升:監管層對金融活動中介服務的合規性關注度日益提高。從事貸款相關中介服務的機構,可能需要具備一定的資質,其業務流程、收費標準、信息保護等方面都將面臨更嚴格的監管審視,行業將走向專業化、透明化。

《網絡借貸信息中介機構業務退出指引》的出臺,是鞏固前期整治成果、防范化解金融風險、引導行業良性退出的關鍵一步。它為陷入困境的網貸平臺指明了“軟著陸”的路徑,也為出借人提供了權益保障的“安全帶”。通過規范市場退出機制,間接推動了包括“代辦貸款申報手續”在內的周邊業務生態的重塑,促使所有市場參與者回歸法治化、規范化的軌道。這對于凈化金融市場環境、重建行業信譽、保護金融消費者長遠利益,最終實現金融科技服務實體經濟的本源目標,均具有積極的建設性作用。在強監管、防風險的主基調下,只有真正合規、透明、以客戶為本的機構和服務,才能在市場中行穩致遠。